皆さんは登山に行く際にどのような保険に入ればいいかお困りではないですか?登山に関係する保険はたくさんあって、実際に入ろうとすると結構悩むものですよね。

実は岩登りや藪漕ぎをするような登山では保険が効かないこともあるので注意が必要です。

今回は10以上の保険を調べて比較検討しやすいように表を作成しました。選ぶ際にぜひ参考にしてください!

サイキ

サイキ実はFP3級持ってます!

救助されると思った以上にお金がかかる!登山保険はなぜ必要か?

遭難や事故は今どれくらい起きているのか?

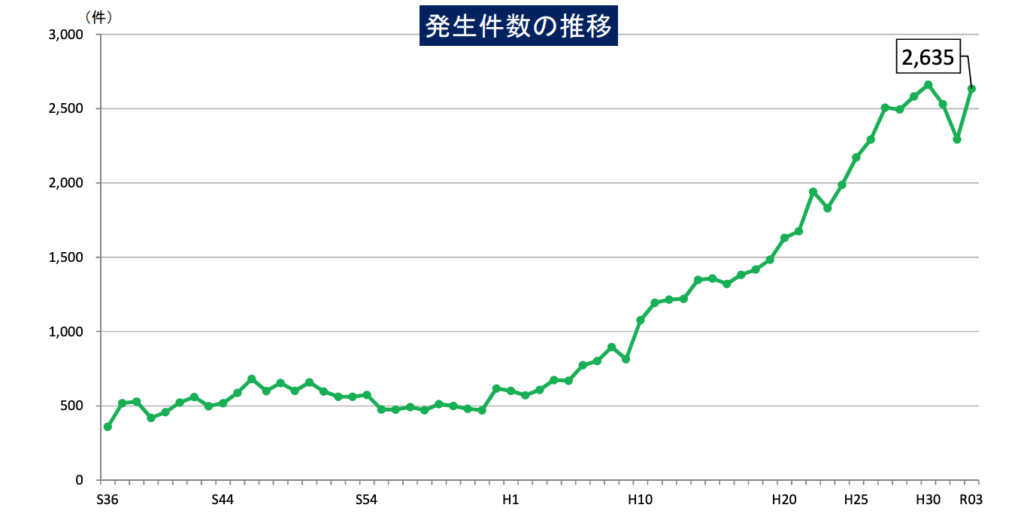

日本における登山中の遭難発生件数は上のグラフの通り年々増加しています。

もちろん以前よりも登山が身近なものとなり、登山者数が増加していることにもよりますが、決して無視できない数になってきています。もし遭難・事故をしてしまったらどうするか?をあらかじめ考えておくことに越したことはありません。

遭難した場合にかかる費用はどれくらい?

一旦遭難や事故にあってしまうとヘリコプターの救助が必要な場合が多いです。登山道を車が通れるわけではありませんからね。

ヘリコプターは山の属する都道府県の警察のものであれば無料ですが、警察がヘリコプターを回せない場合や、長期の捜索活動になる場合は民間のヘリコプターが出動します。

民間ヘリによる救助となった場合、1時間あたりの費用は50万円とも60万円とも言われています。もちろん警察か民間かを選ぶことはできません。(参考)

居場所がわからないとさらに費用がかかることになる

行方不明となった場合は1日どころではなく、捜索でもっと多くの時間飛ぶ必要があるので100万以上掛かることになります。場所がわかるかわからないかで費用に大きな差が出るのです。

さらにヘリが飛べないような悪天候となり、人力での捜索となった場合や、民間救助隊による救助となった場合には以下のような費用がかかります。

このようにヘリだけでなく、人力による救助も追加する必要がある場合には数百万費用がかかることがあります。

行方不明になると残された人が辛い目に会うことも…

必死の捜索にも関わらず、行方不明になった人がそのまま遭難者になった場合、死亡確定まで7年間かかります。

その場合死亡の確認ができないため、生命保険は使えず、退職金も支払われないということもあり得ます。(※失踪宣告で遺産分割協議ができる可能性はあります(参考))発見されなかった場合、いなくなっただけでも悲しいことなのに、経済的にも苦しい思いを残された人に背負わせることになりかねません。

サイキ

サイキもしもの時、残った家族に不自由はして欲しくありません…

十分に捜索することになっても保険に入っておけば、本人も家族も多額の費用を心配せずにすみます。

登山保険を選ぶ際のポイントを解説!

基本のポイント3点!

それではどのような登山保険を選べば良いのでしょうか?ここではまず基本となるポイントを解説します。基本のポイントは以下の3つ。

・山に行く頻度

・どんな山に登るのか、どんな形で登るのか

・どこまでの補償を考えるのか

サイキ

サイキ保険を選ぶ際はポイントをしっかり押さえて、目的がブレないようにしましょう!

年4回以上行くなら年間契約を考えよう!

登山保険には大きく分けて保険期間1年などの長期間タイプと、1日単位で加入できる短期間タイプとがあります。

年4回以上登るなら年間契約の保険、年3回以下なら1日単位の保険で十分です。保険金4,000円が分岐点となります。

本格的な登山かハイキングかで選ぶ保険は違う!

登山といっても一般の整備された登山道のみを歩く予定なのか、それともピッケルやアイゼンなどを使用する雪山にも挑戦するのかで選ぶ保険が異なります。

保険の説明には「山岳登攀(とうはん)を含みません」と書いてあるものは軽登山、ハイキングなどと分類されます。この場合、雪山だけでなくバリエーションルートなど整備されていない道は含まれません。

一方、「山岳登攀(とうはん)を含みます」と書いてあるものはアイゼンやピッケルなどを使う雪山登山やクライミング、バリエーションルート、沢登り、岩登りなどの登山も保険の対象に含まれます。

色々な登山を楽しみたい人は「山岳登攀(とうはん)を含む」保険を選びましょう。

サイキ僕は月1回以上登るし、沢登りも好きだから山岳登攀を含む保険を選びます!

補償で注目する内容は救援者費用をチェック!

保険では実に多くの補償があり、それを選ぶだけでも色々迷ってしまうものですが、ここでおすすめしたいのは「救援者費用」に注目する、ということです。

「救援者費用」とは遭難した人を救助するためにかかる費用のことです。今回この記事を読んでいる方の多くはこの「救助にかかる費用」に対する保険を考えている方がほとんどだと思います。

他にも登山保険には生命保険や医療保険など色々ついていますが、基本的には考える必要はないです。

例えば生命保険は働いている方であれば元々入っている場合がほとんどですし、医療保険や通院補償まで万全にするとどんどん費用が高くなってしまいます。

今必要なのは「救助にかかる費用」ですから、検討する際にはここに注目しましょう。

サイキ確率が低いけど起きたら甚大な被害に備えるのが保険です!

登山保険の一覧とおすすめの保険を紹介!

上記のことを踏まえて、短期間保険と長期間保険に分けて下のように表を作りました。

保険の名称と保険費用、遭難救助費用に注目して作成しています。

本格登山は「山岳登攀(とうはん)を含む」保険、ハイキングは「含まない」保険です。(2025/02/23現在での情報です。契約の際は実際に内容をよく確かめてください。)

サイキ山岳登攀とは岩壁や氷雪壁などを両手足や用具を使って登ることです。ピッケルやアイゼン、ザイル、ハンマーなどの登山用具を使用する岩登り、沢登り、積雪期登山などが含まれます。

短期間契約タイプでのおすすめは?

| 種類 | 期間 | プラン | 費用 | 補償内容 | 遭難救助費用 | 特筆 | |

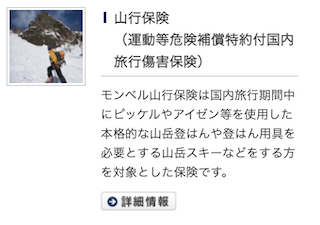

| モンベル山行保険 | 本格登山 | 1泊2日まで | SF12 | 1,000円 | 救援者費用 | 300万円 | 遭難捜索費用+100万 |

| モンベル野あそび保険 | ハイキング | 1泊2日まで | SB 12 | 250円 | 救援者費用 | 300万円 | |

| やまきふ共済会 | ハイキング | 1泊2日 | ワンタイム | 990円 | 救援者費用 | 100万円 | 日帰り660円 |

| 1DAYレジャー保険 | ハイキング | 1日 | ハイキング・軽登山向け | 500円 | 救援者費用 | 300万円 | |

| ソフトバンクかんたん保険 | ハイキング | 1日 | ちょこっと | 300円 | 救援者費用 | 100万円 | |

| PayPayほけん | ハイキング | 1日 | お手軽 | 180円 | 救援者費用 | 100万円 | |

| ワンタイムやまの保険 | 本格登山 | 1月 | レスキュー重点保険 | 250円 | 山岳遭難・捜索救助費用保険金 | 300万円 | 親族駆けつけ費用、捜索輸送移送等費なども補償 |

おすすめの保険は…

本格登山も対象とする短期の保険では「モンベル山行保険」しか見つかりませんでした。もし急に沢登りに行くことになったり、雪山に行くようであれば加入しておきましょう。

保険費用であれば「PayPayほけん」が一番安いです。とりあえず何か入っておきたい場合はこちらで十分です。救援者費用を多めにしておきたい人は「モンベル野あそび保険」がおすすめです。

とんでもない保険が誕生していました。「ワンタイムやまの保険」は月払いで250円、本格登山もクライミングも含まれ、1日単位から年単位まで申し込むことが可能です。(1日単位なら142円から)通年で山に入らないのであれば月単位での申し込みをすればさらにコスパが良くなります。期日当日でも申し込み可能なので、最低限の補償が必要なら、「ワンタイムやまの保険」一択となるでしょう。

長期間契約タイプでのおすすめは?

おすすめの保険は…

| 種類 | 期間 | プラン | 費用 | 補償内容 | 遭難救助費用 | 特筆 | |

| YAMAPアウトドア保険 | 本格登山 | 1年 | 山歩保険 | 2,800〜5,350円 | 遭難救助費用 | 300万円 | YAMAPの「活動中」の事故に対応、歩行距離と費用が連動 |

| モンベル山岳保険 | 本格登山 | 1年 | シンプルプラン | 6,340円 | 救援者費用 | 500万円 | 遭難捜索費用+50万 |

| やまきふ共済会 | 本格登山 | 1年 | 山岳保険 | 4,000円 | 救援者費用 | 500万円 | 登山計画書提出ありなら1,000万円 |

| 日山協山岳保険 | 本格登山 | 1年 | 登山コースS | 4,520円 | 遭難捜索費用 | 100万円 | 年会費1,000円 |

| レスキュー費用保険 | 本格登山 | 1年 | レスキュー費用保険 | 4,000円 | 捜索・救助費用 | 300万円 | |

| ワンタイムやまの保険 | 本格登山 | 1年 | レスキュー重点保険 | 3,000円 | 山岳遭難・捜索費用 | 300万円 | 親族駆けつけ費用、捜索輸送移送等費なども補償 月毎でも可能 |

| 日山協山岳保険 | ハイキング | 1年 | ハイキングコースⅠ | 2,620円 | 救援者費用 | 500万円 | 年会費1,000円 |

長期的な保険はほとんどが「山岳登攀(とうはん)を含む」本格登山向けとなります。この中で最も保険費用が安い保険は「YAMAP登山保険」でした。ただしこれは歩行距離があまり長くない場合です。北アルプスの槍ヶ岳や穂高岳に登る場合は1回で20kmくらいは歩いてしまうので、年中山を登る人は意外とすぐに3000円超えそうです。

そう考えると「ワンタイムやまの保険」が一番リーズナブルかもしれません。1日から申し込みできて、行く日限定で申し込みしても1日142円からです。1月で250円。忙しくて行かない月があれば申し込みをしないようなら、3,000円を切ります。

そもそも遭難や事故に遭わないように予防することが一番!

当然ですけど何より遭難や事故に遭わないように予防することが一番大切です。転倒など予期せぬ事故は下山中に発生することが多いです。登りも大切ですが、下山中は気が緩みがちですので、しっかり気を引き締めていきましょう。

登山計画書を提出してから山に入ろう!

救援が遅れてしまう不幸な場合のほとんどは、登山計画書を提出していない事によって捜索範囲が広がってしまうことによります。

あなたがどのルートでどこに行く予定なのか、エスケープルートはどうする予定なのか…をあらかじめ警察に提出するだけで、早めに救出される確率が高まります。

今では登山アプリなどで簡単に提出できます。少ない労力で助かる可能性が高まるのですから是非やりましょう。

遭難・事故予防策5つ!

今回は登山保険について解説しましたが、何より大事なことはそもそも遭難や事故に遭わないようにすることです。そのために必要なことは主に以下の5つ。

登山保険の記事なのでここでは詳しく述べませんが、さらに学びたい方はぜひ下記の本を読んでみてください。わかりやすく登山の基礎知識が学べる良書です。

また、ルートや計画も大切なのでコースの本もご紹介します。

最後に私が書いた完全初心者向けの登山本もご紹介します。山のことを何も知らない人向けに詳しく解説しました。

(まとめ)登山保険に入ろう

今回は登山保険についてまとめました。自分でもどんな保険を選べばいいのかちょっともやもやしていて、以前より気になっていたのでスッキリしました。

サイキ

サイキこれで万が一の場合にも備えられます!

今回の内容をまとめると以下のようになります。

短期の保険は…

長期の保険は…

登山保険に入り、もしもの場合にも備えて安心して登山にいきましょう!

救急セットについても学びたい方はこちらの記事もどうぞ。